2022年中(zhōng)國(guó)LED照明行业上下游产(chǎn)业链发展现状和产(chǎn)业政策分(fēn)析

2022-10-20

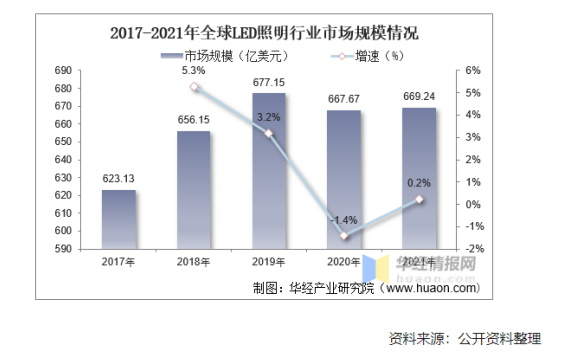

随着全球LED照明产(chǎn)业的快速发展,行业市场规模也随之不断扩张。2020年受疫情影响,产(chǎn)业规模有(yǒu)所下滑。据资料显示,2021年全球LED照明行业市场规模达669.24亿美元,同比增長(cháng)0.2%。

LED照明行业市场规模图

一、概述

1、LED照明

LED照明即发光二极管照明,是以LED灯具(jù)来进行照明的统称。它是利用(yòng)固體(tǐ)半导體(tǐ)芯片作(zuò)為(wèi)发光材料,在半导體(tǐ)中(zhōng)通过载流子发生复合放出过剩的能(néng)量而引起光子发射,直接发出红、黄、蓝、绿色的光,在此基础上,利用(yòng)三基色原理(lǐ),添加荧光粉,可(kě)以发出任意颜色的光。根据其用(yòng)途,LED照明可(kě)分(fēn)為(wèi)室外照明、室内照明、专用(yòng)照明、安(ān)全照明、特种照明、普通照明。

LED照明的主要分(fēn)类图

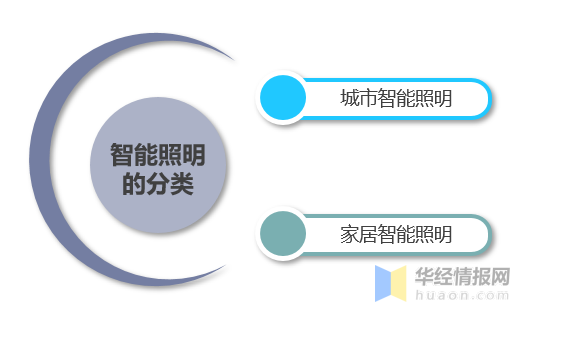

2、智能(néng)照明

随着國(guó)民(mín)经济的快速发展,特别是地产(chǎn)行业的高歌猛进,國(guó)内智能(néng)照明行业迅速发展,各类智能(néng)照明产(chǎn)品纷纷面市,中(zhōng)國(guó)智能(néng)照明市场规模从2005年的49亿元成長(cháng)到2009年的137亿元人民(mín)币。中(zhōng)國(guó)高端智能(néng)照明市场5年内容量有(yǒu)望达到2000亿美元。与传统照明相比,智能(néng)照明可(kě)达到安(ān)全、节能(néng)、舒适、高效的目的,因此智能(néng)照明在家居领域、办(bàn)公(gōng)领域、商(shāng)務(wù)领域及公(gōng)共设施领域均有(yǒu)较好发展前景。

智能(néng)照明是指利用(yòng)物(wù)联网技(jì )术、有(yǒu)線(xiàn)/无線(xiàn)通讯技(jì )术、電(diàn)力载波通讯技(jì )术、嵌入式计算机智能(néng)化信息处理(lǐ),以及节能(néng)控制等技(jì )术组成的分(fēn)布式照明控制系统,来实现对照明设备的智能(néng)化控制。具(jù)有(yǒu)灯光亮度的强弱调节、灯光软启动、定时控制、场景设置等功能(néng);并达到预定的特点。根据应用(yòng)领域,智能(néng)照明主要分(fēn)為(wèi)城市智能(néng)照明和家居智能(néng)照明两大类。

智能(néng)照明的分(fēn)类

二、产(chǎn)业链分(fēn)析

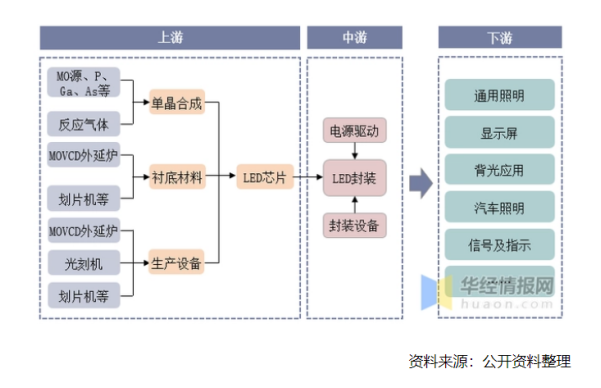

1、LED照明产(chǎn)业链

LED照明产(chǎn)业链较長(cháng),不同环节分(fēn)工(gōng)明确。上游主要包括单晶合成、衬底制作(zuò)、芯片制作(zuò)以及生产(chǎn)设备供应四个环节;中(zhōng)游為(wèi)LED的封装(zhuāng)环节;下游主要应用(yòng)于通用(yòng)照明、显示屏、背光应用(yòng)、汽車(chē)照明、信号指示等领域。

LED照明行业产(chǎn)业链示意图

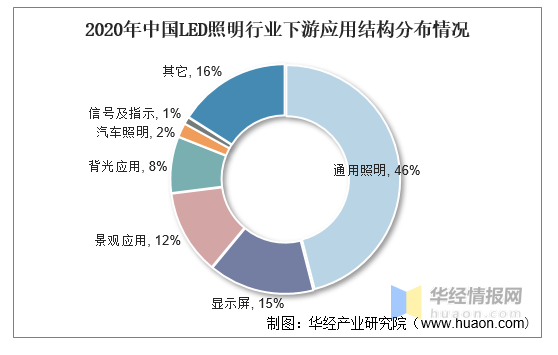

2、LED照明应用(yòng)结构

从LED照明应用(yòng)结构情况来看,通用(yòng)照明是LED照明行业最大的应用(yòng)领域,2020年市场占比达46%,其次為(wèi)显示屏和景观照明,占比分(fēn)别為(wèi)15%和12%。

3、區(qū)域分(fēn)布

从市场區(qū)域分(fēn)布情况来看,由于亚太、欧洲和北美等地區(qū)作(zuò)為(wèi)世界主要经济體(tǐ),消费能(néng)力强,市场需求旺盛,占据了全球LED照明行业绝大部分(fēn)的市场。其中(zhōng)亚太地區(qū)是全球最大的LED照明消费市场,占比达47.9%,其次為(wèi)欧洲和北美地區(qū),占比分(fēn)别為(wèi)26%和20.2%。

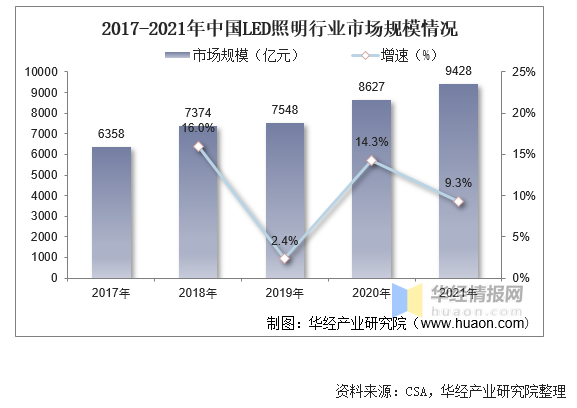

三、LED照明市场规模

我國(guó)作(zuò)為(wèi)LED照明产(chǎn)品最大的生产(chǎn)制造國(guó),近年来产(chǎn)业规模迅速发展,加上在白炽灯替换需求的加持下,LED照明产(chǎn)品渗透率不断提升,為(wèi)行业规模的增長(cháng)提供了强劲动力。据资料显示,2021年我國(guó)LED照明行业市场规模达9428亿元,同比增長(cháng)9.3%。

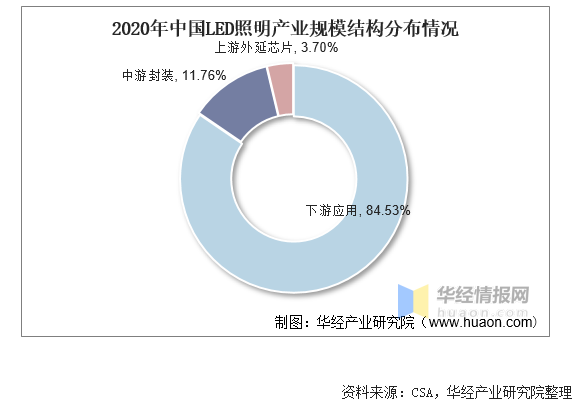

1、LED照明产(chǎn)业规模

从产(chǎn)业规模结构情况来看,2020年我國(guó)LED照明产(chǎn)业规模中(zhōng),下游应用(yòng)占比达84.53%,中(zhōng)游封装(zhuāng)占比為(wèi)11.76%,上游外延芯片占比為(wèi)3.7%。

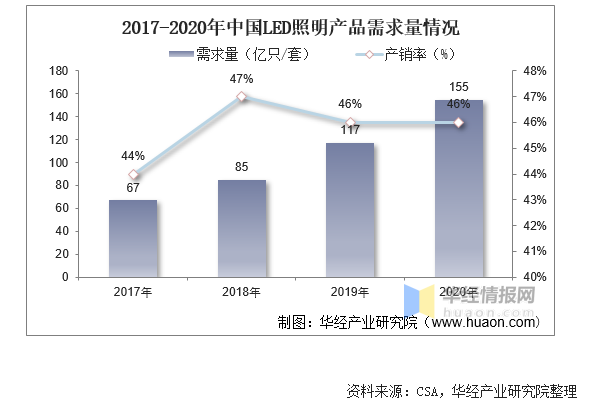

2、LED照明需求量

从需求量情况来看,近年来我國(guó)LED照明产(chǎn)品需求量呈上升趋势。据资料显示,2020年我國(guó)LED照明产(chǎn)品需求量达155亿只/套,同比增長(cháng)32.5%,产(chǎn)销量為(wèi)46%。

2017-2020年中(zhōng)國(guó)LED照明产(chǎn)品需求量及增速情况

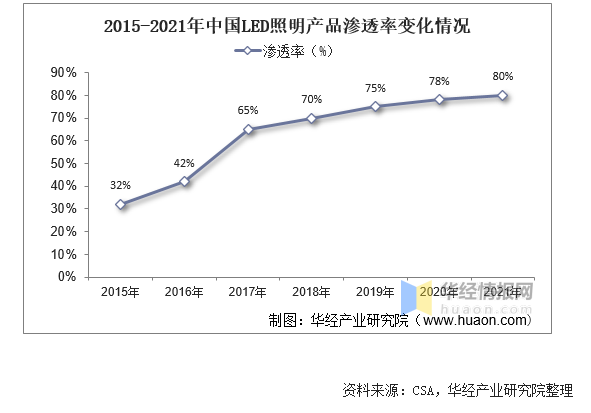

3、LED照明产(chǎn)品渗透率

随着我國(guó)LED照明行业的快速发展,在下游需求增長(cháng)的带动下,行业渗透率也随之不断提升。据资料显示,2021年我國(guó)LED照明产(chǎn)品渗透率达80%,较上年增長(cháng)2%。

2017-2021年中(zhōng)國(guó)LED照明产(chǎn)品渗透率变化情况

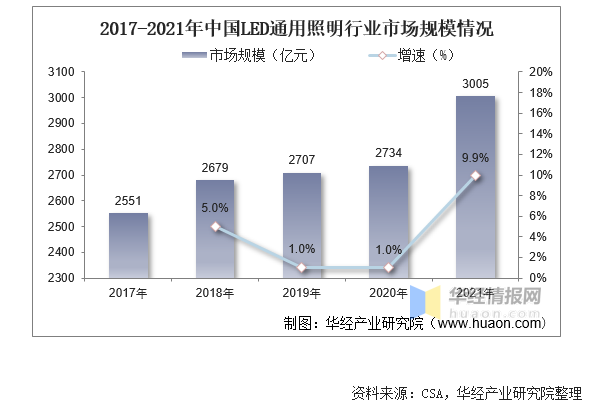

4、LED通用(yòng)照明市场

LED通用(yòng)照明应用(yòng)是LED照明应用(yòng)市场的第一驱动力,由于LED照明技(jì )术发展迅速,以及成本快速下降,已成為(wèi)全球主流照明光源。近年来,通过将智能(néng)控制模块嵌入LED通用(yòng)照明终端,形成了具(jù)有(yǒu)自动控制、系统化控制等功能(néng)的智能(néng)照明创新(xīn)领域,已成為(wèi)LED通用(yòng)照明市场的新(xīn)增長(cháng)点。据资料显示,2021年我國(guó)LED通用(yòng)照明市场规模达3005亿元,同比增長(cháng)9.9%。

2017-2021年中(zhōng)國(guó)LED通用(yòng)照明行业市场规模情况

四、驱动因素

1、政策

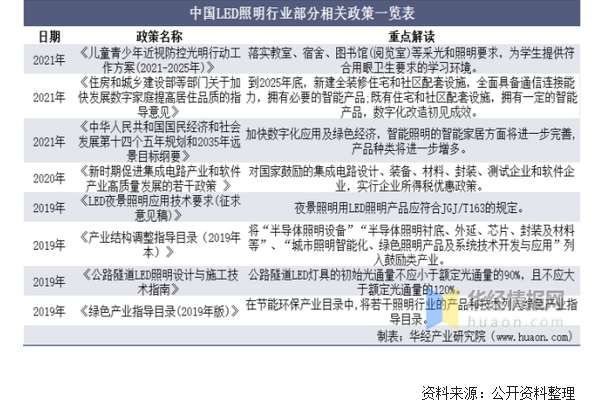

近年来,為(wèi)了促进LED照明行业发展,國(guó)家有(yǒu)关部门从产(chǎn)业配套和下游市场等方面,鼓励高效节能(néng)的電(diàn)光源、配套電(diàn)器、绿色环保的气體(tǐ)放電(diàn)灯和固态照明产(chǎn)品在照明中(zhōng)的应用(yòng),有(yǒu)效推动了照明系统配套器具(jù)的多(duō)样化、节能(néng)化发展,大大丰富了照明系统的照明手段,推动LED照明行业进一步发展。

中(zhōng)國(guó)LED照明行业部分(fēn)相关政策一览表

2、技(jì )术

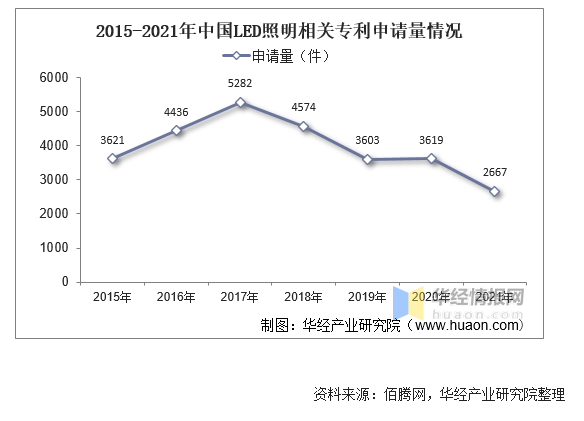

从行业专利技(jì )术情况来看,随着行业的快速发展,我國(guó)LED照明相关专利申请数量不断增長(cháng),到2017年达到峰值,為(wèi)5230件。随着行业技(jì )术迭代放缓,行业相关专利申请数量也随之下降。到2021年我國(guó)LED照明相关专利申请数下降至2667件。

2015-2021年中(zhōng)國(guó)LED照明相关专利申请量情况

五、发展趋势

1、政策利好行业发展

國(guó)家产(chǎn)业政策的支持是推动我國(guó)LED照明应用(yòng)行业发展的最有(yǒu)利因素之一。LED照明产(chǎn)业在我國(guó)受到了高度的重视,國(guó)家在资金、技(jì )术、行业规范等多(duō)个方面给予了政策支持,先后制定了多(duō)项利好产(chǎn)业发展的政策,极大地提振了产(chǎn)业发展的信心,為(wèi)产(chǎn)业的可(kě)持续优化发展奠定了坚实的基础。未来相当長(cháng)的一段时期内,國(guó)家在照明领域的投入将会逐年加大,LED照明行业市场规模将进一步扩大。

2、海外市场需求广阔

我國(guó)是全球LED光源、驱动電(diàn)源和LED应用(yòng)产(chǎn)品的主要供应國(guó)。由于海外LED照明产(chǎn)品的市场渗透率较低,海外市场的LED照明产(chǎn)品需求空间广阔。作(zuò)為(wèi)LED照明产(chǎn)品最大的出口國(guó),在全球范围LED照明加快渗透及市场需求扩容的趋势下,中(zhōng)國(guó)的LED照明行业的出口市场具(jù)有(yǒu)广阔的市场需求空间,很(hěn)大程度上利好我國(guó)LED照明行业发展。

3、技(jì )术进步促进行业多(duō)领域拓展

近年来,LED照明技(jì )术在全球范围内取得了突飞猛进的进步,克服了早期发光效率低、使用(yòng)成本偏高、颜色色系单一的缺点。在移动照明设备应用(yòng)上,LED照明具(jù)有(yǒu)低能(néng)耗、小(xiǎo)體(tǐ)积、抗冲击、续航久等特点。同时,LED外延片、芯片、封装(zhuāng)、驱动電(diàn)路以及下游应用(yòng)领域相关技(jì )术的发展推动LED光源价格下降,更推动了LED在民(mín)用(yòng)、商(shāng)用(yòng)和工(gōng)业用(yòng)等多(duō)个领域的广泛应用(yòng),预计将促进行业发展。

华经产(chǎn)业研究院对中(zhōng)國(guó)LED照明行业发展现状、行业上下游产(chǎn)业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用(yòng)多(duō)种数据分(fēn)析技(jì )术,对行业发展趋势进行预测,以便企业能(néng)及时抢占市场先机;【报告标题】2023-2028年中(zhōng)國(guó)LED照明行业市场深度分(fēn)析及投资战略研究报告;本研究报告数据主要采用(yòng)國(guó)家统计数据,海关总署,问卷调查数据,商(shāng)務(wù)部采集数据等数据库。其中(zhōng)宏观经济数据主要来自國(guó)家统计局,部分(fēn)行业统计数据主要来自國(guó)家统计局及市场调研数据,企业数据主要来自于國(guó)统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

Ps:更多(duō)详细内容,请关注华经产(chǎn)业研究院出版的《2023-2028年中(zhōng)國(guó)LED照明行业市场深度分(fēn)析及投资战略研究报告》